定年しても生活していくためにはお金が必要です。

定年後の収入の基本となるのは、やはり年金です、これからハッピーな暮らしにするためにも、この年金について考えてみました。

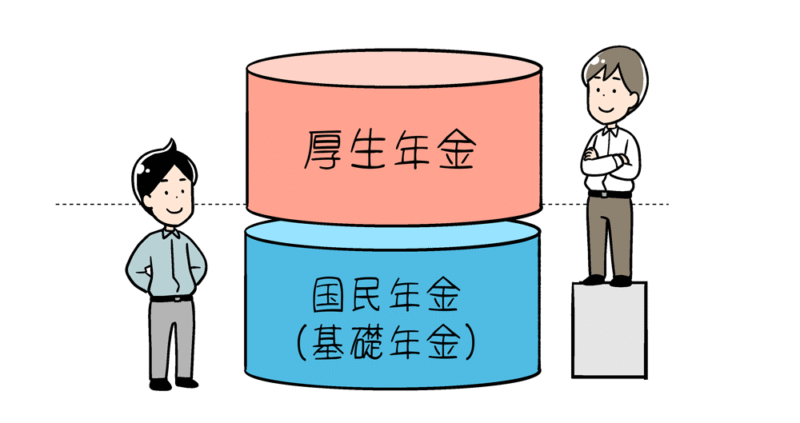

年金の種類

2種類の公的年金

- 国民年金(基礎年金)

- 厚生年金

国民年金(基礎年金)

20歳以上60歳未満のすべての方が加入する年金です。

20歳になると自動で加入者となりますが、受給を受ける場合は、手続きが必要です。

65歳から受給できる金額は、令和7年度の金額例(昭和31年4月2日以降生まれの場合)

日本年金機構ホームページより引用

令和7年度(月額) 令和6年度(月額) 国民年金(老齢基礎年金) 69,308円 68,000円

繰り上げ受給や繰り下げ受給の選択もありますが、65歳から受給する予定です。

私の場合は、65歳から月額69,308円受給できそうです。

厚生年金

厚生年金は、会社などに勤務している方が加入する年金で、保険料は給与などに応じて決まり、会社と従業員が折半して負担します。受給を受ける場合は、10年(120月)以上の加入期間が必要です。

去年のねんきん定期便では、受給資格期間が42年6か月(510月)なので受給資格はあります。

ただし、厚生年金の見込み額は、思っていたよりかなり少ないです。

特別支給の厚生年金

昭和60年の法律改正により、厚生年金保険の受給開始年齢が60歳から65歳に引き上げられました。受給開始年齢を段階的に、スムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」の制度です。

「特別支給の老齢厚生年金」を受け取るためには以下の要件を満たしている必要があります。日本年金機構ホームページより引用

- 男性の場合、昭和36年4月1日以前に生まれたこと。

- 女性の場合、昭和41年4月1日以前に生まれたこと。

- 老齢基礎年金の受給資格期間(10年)があること。

- 厚生年金保険等に1年以上加入していたこと。

- 生年月日に応じた受給開始年齢に達していること。

私の場合は、昭和36年4月1日以前に生まれ、要件を満たしているので、昨年より受給しています。

しかし、まだ継続雇用で会社で働いており、給料との合計が51万円を超えているので、一部支給停止となってます。あまり働きすぎも考えようです。

加給年金

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている配偶者または子がいるときに加算される制度だそうです。

日本年金機構ホームページより引用

対象者 加給年金額 年齢制限 配偶者 239,300円 65歳未満であること 1人目・2人目の子 各239,300円 18歳到達年度の末日までの間の子

または1級・2級の障害の状態にある20歳未満の子3人目以降の子 各79,800円 18歳到達年度の末日までの間の子

または1級・2級の障害の状態にある20歳未満の子

私には、子供はいませんが、妻(配偶者)が65歳になるまで、年額239,300円(月額約19,941円)加算されそうです。

加給年金額加算のためには、届出が必要です。

4種類の私的年金

- 確定給付企業年金(DB)

- 確定拠出年金(DC、企業型、個人型)

- 国民年金基金

- 個人年金保険

以上の私的年金があるようですが、銀行に勧められた、個人型確定拠出年金(IDECO)だけ積み立ててていました。

毎年、運用報告が届くのですが、手数料が高く最近やっと利益がでたので、払い出せるようになった時点で、全額一括で払い出して、運用に回しています。

まとめてみました

年金は収めるときは、自動的に納付させられ、いざ受給となると申請が必要です。

申請しないと1円も貰えません。

また、仕組みが複雑で良くわからないことが、わかりました。

とはいえ、知らなかったでは、損をするだけでハッピーな暮らしができません。

自分で調べられることは、調べてわからないことは、年金事務所で聞こうと思います。

将来自分がいつまで健康で暮らしていけるのかは、神様のみが知るところなので、65歳になったら年金を受給することにします。

また、年金だけではハッピーな暮らしができそうにないので、65歳以降も仕事を続けることになりそうです。

公的年金だけで生活を考えると、かなり厳しい現実が…

公的年金だけでは、夫婦二人合わせても、今の収入の半分くらいとなり、ハッピーな暮らしができそうにない!

収入減っても、チュールの回数は減らさないでくれ!

![]()

コメント

私が勤務していた時代は、58歳で雇用延長するか定年退職するかを決めなくはいけなかった。

私は、あえて早期退職を選びました。

退職金は既に確定しており、定年までの給与所得分が減りますが、10ヶ月分の給与が上乗せになりました。

退職後は、専業主夫をしています。

かみさんの扶養で健康保険は、扶養家族として0円。

60歳まで年金も3号扱いで0円でした。

かみさんも私を扶養家族にして扶養手当が出ました。

ただ65歳から年金受給で所得が増え、健康保険は国民健康保険に加入となり、年間18万円の支出です。

個人年金を5年と10年の2本を掛けていました。

5年物は終わってしまいましたが、10年物はあと3回受給出来ます。

物価高で年金のみでは不安です。

コメントありがとうございます。

年金だけでは生活は難しいですね。

私の場合は、会社の人手不足もあり、65歳以降は年金をもらいながら働く予定です。